Objevte nový dlouhodobý investiční produkt (DIP)

Možná jste už slyšeli o tomto produktu, pokud ne, tak vám v následujícím článku zkusíme vysvětlit veškeré informace.

Jestli mám či nemám mít DIP, je dobré si na začátku odpovědět na tyto otázky. Chcete daňové využít odpočty pro sebe? Dostáváte příspěvek zaměstnavatele? Jste majitel firmy a řešíte daňovou optimalizaci?

Pak právě pro vás je tento produkt určený. Ten slouží pro maximalizaci zisku a přináší velkou flexibilitu investování.

Co je DIP?

Dlouhodobý Investiční Produkt (DIP) je novinka na českém trhu, která vstoupila v platnost od 1. 1. 2024. DIP umožňuje investovat do různých nástrojů, jako jsou podílové fondy, ETF, dluhopisy a další cenné papíry. Tento produkt kombinuje flexibilitu a daňové výhody, čímž se stává atraktivním pro zaměstnance, podnikatele.

Klíčové výhody DIP

1. Daňové úlevy

- S DIP si můžete odečíst vklady až do výše 48 000 Kč ročně ze základu daně, což Vám může přinést velice zajímavou úsporu na dani až 7200 kč ročně.

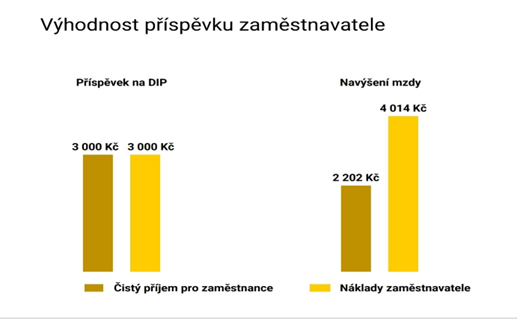

2. Příspěvky zaměstnavatele

- Vaši zaměstnavatelé Vám mohou přispívat až 50 000 Kč ročně bez daně a pojistného, což pro Vás může být skvělý benefit.

3. Flexibilita

- Můžete mít více DIP účtů u různých poskytovatelů a přizpůsobit si investiční strategii dle svých potřeb.

4. Široké možnosti investování

- Investujte do podílových fondů, ETF, dluhopisů a dalších cenných papírů s možností vyšších výnosů.

Jak DIP funguje?

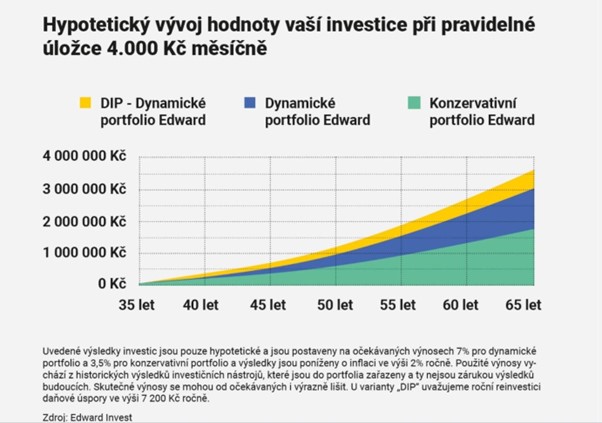

Investice do DIP musí trvat minimálně 10 let, přičemž výběr prostředků je možný nejdříve v 60 letech věku. Tento dlouhodobý horizont je navržen tak, aby maximalizoval růst vašich investic a zajistil vám stabilní příjem v důchodu.

Existují však výjimky na předčasný výběr, například v případě invalidity třetího stupně nebo převedení prostředků k novému poskytovateli DIP.

Ukončení smlouvy před věkem 60 let podléhá pravidlu vracení daně zpětně až 10 let (maximálně). Toto například v případě, že by klient potřeboval prostředky dříve nebo přišel o zaměstnání a zaměstnavatel mu už nepřispíval.

Daňové zvýhodnění je další velkou výhodou DIP. Každý rok můžete odečíst až 48 000 Kč ze základu daně, což znamená reálnou a zajímavou úsporu na daních. Navíc, zaměstnavatelé mohou přispívat na Váš DIP účet až 50 000 Kč ročně, což je osvobozeno od daně a pojistného (reálně tak získate více peněz než kdyby jste si nechali vyplatit mzdu). Tato kombinace daňových výhod a příspěvků činí z DIP atraktivní volbu pro ty, kteří hledají efektivní způsob, jak zhodnotit své finance.

Pro majitelé firem je tato možnost daňových výhod ještě lepší. Proč? Šetří 2x a to za firmu i za sebe jako za zaměstnance.

Více možností do čeho mohu v rámci DIP investovat:

Peněžní prostředky

- Hotovost

- Spořící účty

- Termínované vklady

Cenné papíry kolektivního investování

- Otevřené podílové fondy

Investiční cenné papíry a nástroje peněžního trhu

- ETF

- Akcie

- Další cenné papíry dostupné na burze

Bezpečné dluhopisy

- Vydané členskými státy EU, jejich centrálními bankami nebo komerčními bankami se sídlem v EU

Deriváty

- Které nejsou investičním cenným papírem a které jsou sjednány výhradně za účelem zajištění majetku vedeného na investičním účtu, je-li hodnotou ke které se vztahuje hodnota tohoto nástroje, úroková míra, měnový kurz nebo měna

Do DIP nespadají například nedostatečně regulované firemní dluhopisy nebo kryptoměny a další alternativní investice (Komodity, Nemovitosti, umělecká díla a jiné sběratelské předmět)

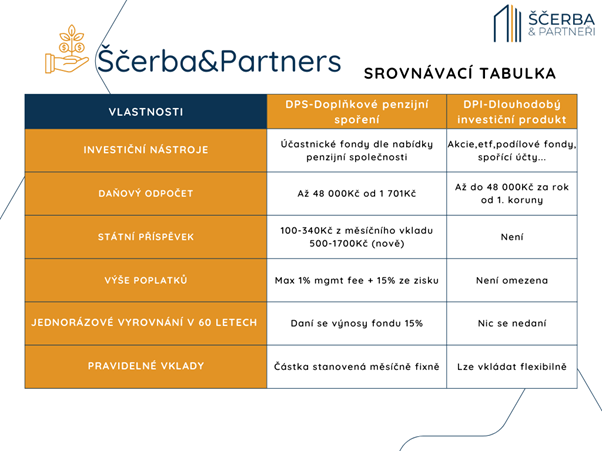

Srovnání DIP a DPS

Dlouhodobý Investiční Produkt (DIP) a Doplňkové Penzijní Spoření (DPS) mají své specifické výhody a nevýhody. Zatímco investice v DPS jsou řízeny penzijní společností, u DIPu máte možnost nastavit si strategii sami. Tato flexibilita Vám umožňuje reagovat na změny trhu, ale také přináší riziko nevhodně zvoleného produktu a investiční strategie. Proto tu jsme my ze Ščerba a partneři, abychom vám pomohli vše správně nastavit a bylo vše efektivní.

Poplatky u DIP nejsou regulované, což znamená, že vysoké vstupní poplatky mohou ovlivnit vaše výnosy. Je proto nezbytné sledovat nákladovost, známou jako management fee. Politické riziko je další faktor, který by měl být zohledněn. Stejně jako u stavebního spoření nebo penzijního spoření, státní příspěvky a daňové úlevy se mohou v průběhu času měnit. Nicméně samotné prostředky vždy patří vám.

Strategie pro různá věková období

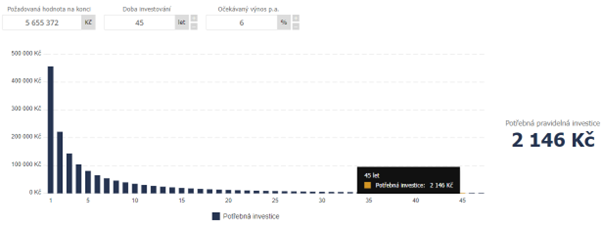

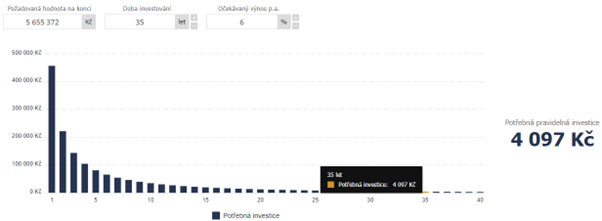

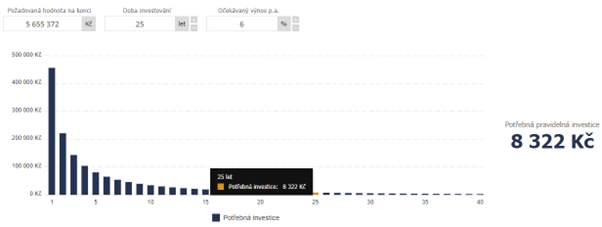

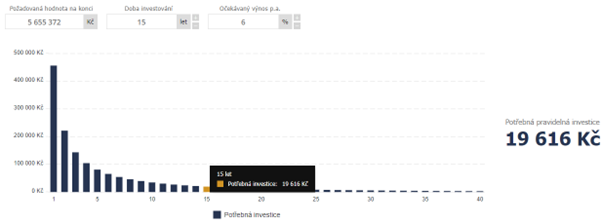

DIP není univerzálním řešením, ale může sloužit jako efektivní doplněk vašeho finančního portfolia. Čím dříve začnete investovat, tím více budete mít času na výrazné zhodnocení finančních prostředků. Pokud chcete mít v důchodu rentu 40 000 Kč po dobu 20 let, potřebujete částku přibližně 5 655 372 Kč.

Měsíční vklady při 6% zhodnocení:

Ve 20 letech:

Ve 30 letech:

Ve 40 letech:

V 50 letech:

Obecně lze doporučit:

- 1 000 – 1 700 Kč do DPS (včetně státního příspěvku)

- 4 000 Kč měsíčně do DIP za FO (maximální výše daňového zvýhodnění)

- 4166 Kč měsíčně do DIP od zaměstnavatele

Dlouhodobý Investiční Produkt (DIP) je vaší cestou k finanční jistotě a růstu. Nečekejte a připojte se k mnoha spokojeným klientům, kteří již využívají výhod tohoto revolučního produktu. Investujte chytře, investujte s Ščerba a partneři!

Neodpověděli na všechny vaše otázky? Máte zájem toto téma probrat detailněji? Určitě nás kontaktujte telefonicky, mailem nebo přes formulář níže.

Proč si vybrat Ščerba a partneři?

Jsme zkušení finanční poradci Vám pomohou vytvořit optimální investiční strategii, která odpovídá vašim potřebám a cílům. Přistupujeme ke každému klientovi individuálně, protože věříme, že každý je jedinečný. Máme dlouholeté zkušenosti a naši klienti nám důvěřují. Transparentnost a důvěryhodnost jsou pro nás klíčové hodnoty.