Tři cesty k důchodu: Jak mít stejný příjem, ale o dva miliony víc na účtu

Spoření na důchod je jeden z nejdůležitějších finančních cílů, který máme. Rozhoduje o tom, jak pohodlně budeme žít ve chvíli, kdy už nebudeme pracovat. Ale jak se ukazuje – nezáleží jen na tom, kolik si odkládáme, ale hlavně jak to děláme. Ukážeme si tři různé přístupy, které při stejném příjmu a stejných nákladech zaměstnavatele vedou k naprosto odlišným výsledkům.

Tři investoři, stejný start – úplně jiný cíl

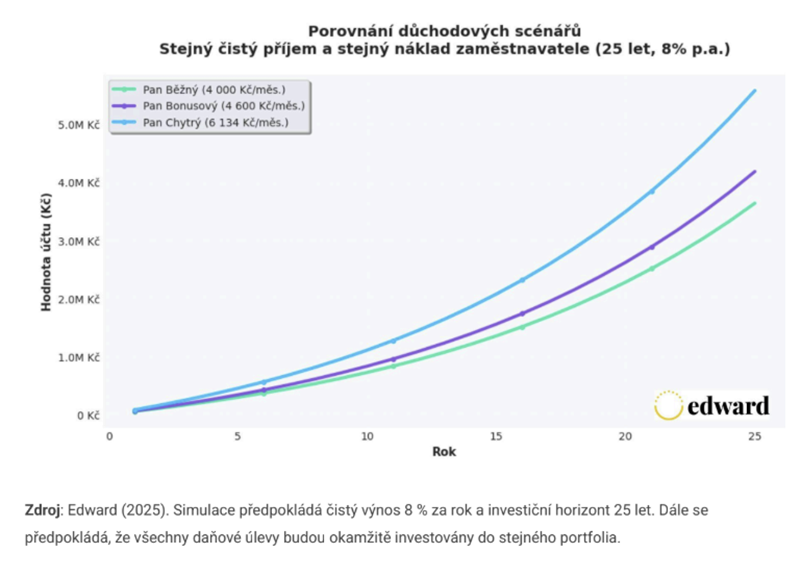

V našem modelovém příkladu mají všichni tři investoři 42 let, 25 let do důchodu a stejnou hrubou mzdu 60 000 Kč. Každý se rozhodne spořit 4 000 Kč měsíčně. Rozdíl je jen v tom, jakým způsobem to udělají.

1️⃣ Pan Běžný – klasická cesta bez výhod

Pan Běžný si poctivě odkládá 4 000 Kč ze své čisté mzdy. Na první pohled jednoduché a férové řešení – ale bez využití daňových výhod ani příspěvků zaměstnavatele. Jeho čistý příjem po investici činí 42 610 Kč a žádný další bonus nezískává.

2️⃣ Pan Bonusový – využívá daňové výhody DIPu

Pan Bonusový využívá Dlouhodobý investiční produkt (DIP). Vkládá 4 000 Kč měsíčně, čímž si snižuje daňový základ a získává ročně bonus až 7 200 Kč. Tento bonus reinvestuje, takže měsíčně investuje efektivně 4 600 Kč – aniž by mu zbylo méně peněz na běžné výdaje.

3️⃣ Pan Chytrý – využívá všechny možnosti naplno

Pan Chytrý jde ještě dál. Dohodne se se zaměstnavatelem na tzv. salary-sacrifice modelu: část své mzdy (4 166 Kč) nechá posílat jako příspěvek do DIPu bez odvodů. Zbytek daňových úspor také investuje. Celkem tak měsíčně spoří 6 134 Kč – o 2 134 Kč více než pan Běžný, aniž by firmu nebo sebe to stálo víc.

Výsledek po 25 letech

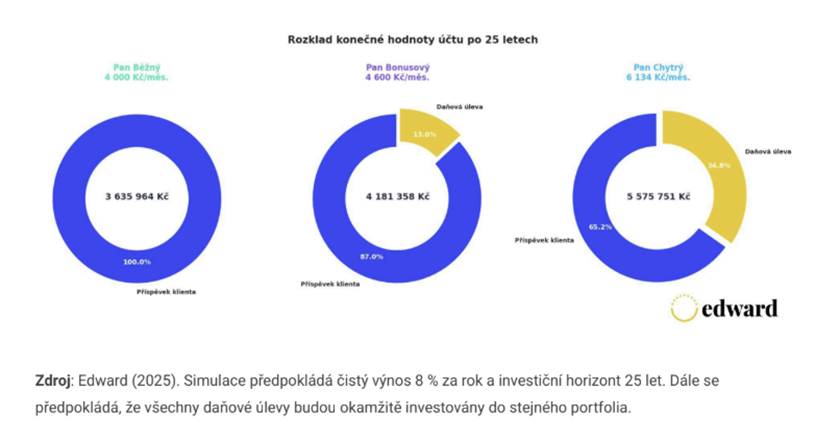

● Pan Běžný: 3,64 milionu Kč

● Pan Bonusový: 4,18 milionu Kč

● Pan Chytrý: 5,58 milionu Kč

Rozdíl mezi panem Běžným a Chytrým činí téměř 2 miliony korun – a to při stejném čistém příjmu i nákladech firmy.

Proč vzniká tak velký rozdíl?

Kombinace tří efektů vytváří finanční náskok:

1. Reinvestovaný daňový bonus – stát vrací až 7 200 Kč ročně, které se dále zhodnocují.

2. Příspěvek zaměstnavatele bez odvodů – více peněz směřuje přímo do investice.

3. Salary-sacrifice – úspora na odvodech se mění v další investici.

Tento efekt vytváří spirálu růstu, která v čase exponenciálně zvyšuje hodnotu portfolia.

Jak strategii zavést v praxi

✅ Pokud spoříte sami: využijte DIP až do limitu 48 000 Kč ročně a vždy reinvestujte daňový bonus.

✅ Pokud máte možnost dohody se zaměstnavatelem: zvažte salary-sacrifice model – je nejefektivnější z hlediska odvodů.

✅ Ať zvolíte jakoukoli cestu: všechny bonusy investujte zpět. Složené úročení z nich během let udělá obrovský rozdíl.

DIP + Edward = silná dvojice pro váš důchod

Dlouhodobý investiční produkt (DIP) pomáhá efektivně naspořit, zatímco Edward zajistí, aby se naspořené prostředky proměnily v pravidelnou rentu. Díky chytrému mechanismu rozkládání rizik (tzv. kyblíková metoda) dokáže Edward zajistit stabilní příjem v důchodu, i když se trhy mění.

➡️ Spojte daňové výhody DIPu s investiční strategií Edwarda – a zajistěte si pohodlný důchod bez zbytečných ztrát.

Zdroj: Edward (2025). „Tři cesty k důchodu.“ www.edwardinvest.cz