Blog

Novinky nejen ze světa financí

Spolupracujeme s těmi nejlepšími na trhu – pro vaše jistoty i budoucnost

11/02/26 / Aktuality

Finanční rozhodnutí patří mezi nejdůležitější kroky v životě. Ať už jde o pořízení vlastního bydlení, zajištění rodiny, ochranu majetku nebo budování dlouhodobé finanční rezervy, vždy je klíčové mít po boku partnera, který má přehled o trhu a dokáže vybrat to nejvhodnější řešení.

Právě proto spolupracujeme se širokým portfoliem bank, pojišťoven a investičních společností. Neomezujeme se na jednu instituci ani na jeden produkt. Díky tomu máme možnost porovnávat nabídky napříč trhem a vybírat takové řešení, které odpovídá konkrétní životní situaci a cílům našich klientů.

Řešení na míru, ne univerzální nabídka

Každý klient má jiné priority. Někdo hledá co nejnižší splátku hypotéky, jiný ocení flexibilitu při mimořádných splátkách. Někdo chce konzervativně chránit úspory, jiný je připraven investovat dynamičtěji s cílem vyššího zhodnocení.

Naším cílem není nabídnout „hotové balíčky“, ale vytvořit řešení na míru. Od pojištění, přes hypotéky až po investice – vždy vycházíme z detailní analýzy potřeb, finanční situace a dlouhodobých plánů klienta. Díváme se nejen na aktuální podmínky, ale i na to, jak bude řešení fungovat v horizontu několika let.

Nezávislost jako výhoda pro klienta

Nejsme vázáni na jednu finanční instituci. To znamená, že nehledáme produkt, který „musíme nabídnout“, ale variantu, která dává dlouhodobě smysl. Porovnáváme úrokové sazby, poplatky, rozsah pojistného krytí, podmínky investičních strategií i flexibilitu jednotlivých řešení.

Díky tomu dokážeme klientům často ušetřit nejen peníze, ale i starosti do budoucna.

Dlouhodobé partnerství

Naše práce nekončí podpisem smlouvy. Sledujeme vývoj trhu, pravidelně vyhodnocujeme nastavení smluv a v případě potřeby navrhujeme úpravy. Cílem je, aby vaše finance pracovaly efektivně nejen dnes, ale i v budoucnu.

Pokud hledáte partnera, který se na vaše finance dívá komplexně a vybírá z celé šíře trhu, rádi vám ukážeme, jak může spolupráce vypadat v praxi.

Bydlení patří mezi nejdůležitější životní rozhodnutí

11/02/26 / Aktuality

Pořízení nebo prodej nemovitosti je pro většinu lidí jedním z největších finančních i osobních kroků v životě. Nejde jen o čísla a smlouvy – jde o domov, jistotu a budoucnost. Právě proto jsme naše služby rozšířili také o oblast nemovitostí, abychom klientům dokázali nabídnout komplexní podporu na jednom místě.

Pomáháme s nákupem i prodejem nemovitostí od prvního kroku až po finální předání. Zajišťujeme stanovení tržní ceny, profesionální prezentaci, komunikaci se zájemci, právní servis i bezpečné vypořádání kupní ceny. Kupujícím zároveň pomáháme s posouzením reálné hodnoty nemovitosti, technického stavu i jejího dlouhodobého potenciálu. Díky propojení s finančním poradenstvím dokážeme celý proces sladit také s financováním, například s vyřízením hypotéky a nastavením souvisejícího pojištění.

Rychlé řešení při nečekaných životních situacích

Život ale někdy přináší situace, kdy je potřeba jednat rychle. Rozvod, dědictví, stěhování nebo časová tíseň mohou vyžadovat okamžité řešení. V takových případech dokážeme zajistit i rychlý odkup nemovitosti. Tento model umožňuje majiteli získat finanční prostředky v krátkém čase, bez zdlouhavého čekání na standardní prodej na trhu. Samozřejmostí je transparentní postup a právní jistota celého procesu.

Propojení financí a realit pod jednou střechou

Velkou výhodou je propojení realitních služeb s finančním poradenstvím pod jednou střechou. Klient tak nemusí komunikovat s několika různými subjekty – vše řeší koordinovaně a efektivně. Naším cílem je, aby celé rozhodnutí proběhlo s maximálním přehledem, jistotou a profesionální podporou v každé fázi.

Ať už kupujete, prodáváte, nebo potřebujete rychlé řešení, jsme připraveni vám pomoci. Bydlení je zásadní životní rozhodnutí – a my chceme být partnerem, který vám poskytne jistotu, přehled a profesionální podporu v každé fázi celého procesu.

Kompletní cesta k vlastnímu domu – od pozemku po výstavbu

Nově jsme navíc navázali spolupráci s partnerem, který zajišťuje výstavbu nízkoenergetických montovaných betonových domů. Díky tomu dokážeme klientům pomoci nejen s koupí či prodejem nemovitosti, ale také s realizací vlastního bydlení od základu. Zajistíme koordinaci celého procesu – od výběru pozemku, přes financování až po samotnou výstavbu.

V případě zájmu vám vše rádi osobně představíme a projdeme konkrétní možnosti na schůzce u nás v kanceláři.

Blíží se konec fixace hypotéky? Teď je čas jednat

11/02/26 / Aktuality

Konec fixačního období hypotéky je důležitý moment, který může výrazně ovlivnit vaše měsíční výdaje i dlouhodobé finanční plány. Pokud se vám blíží konec fixace nebo přemýšlíte nad refinancováním, je vhodné začít situaci řešit s dostatečným předstihem. V době, kdy se hovoří o možném růstu úrokových sazeb, může být včasné rozhodnutí klíčové.

Mnoho lidí začne řešit novou sazbu až ve chvíli, kdy jim banka pošle nabídku. Jenže právě období několik měsíců před koncem fixace je prostor, kdy lze porovnat podmínky na trhu, vyjednat lepší nabídku nebo zvážit refinancování u jiné banky.

Individuální řešení místo univerzální nabídky

Každá situace je jiná. Někdo chce mít co nejnižší splátku, jiný preferuje jistotu delší fixace. Někdo plánuje rekonstrukci, další investice nebo změnu zaměstnání. Proto je důležité dívat se na hypotéku v širším kontextu vašich budoucích plánů.

Společně projdeme vaši aktuální smlouvu, spočítáme možné varianty a porovnáme nabídky napříč bankami. Díky tomu získáte jasný přehled o tom, jaké možnosti máte – a budete se moci rozhodnout s jistotou, že dává smysl nejen dnes, ale i v dalších letech.

Pokud se vám blíží konec fixace nebo zvažujete refinancování, ozvěte se nám včas. Správné rozhodnutí může znamenat výraznou úsporu i větší finanční klid do budoucna.

Co vám může včasné řešení přinést

Aktivní přístup před koncem fixace vám dává prostor a vyjednávací sílu. Díky tomu můžete:

- porovnat aktuální nabídky více bank, ne pouze přijmout automatickou nabídku své stávající banky,

- vyjednat lepší úrokovou sazbu nebo výhodnější podmínky,

- nastavit délku nové fixace podle očekávaného vývoje trhu i vaší životní situace,

- upravit výši splátky tak, aby odpovídala vašemu současnému rozpočtu,

- nastavit flexibilnější podmínky pro mimořádné splátky či předčasné splacení.

Refinancování tak nemusí být jen „administrativní změna“, ale strategický krok, který vám může přinést dlouhodobou úsporu i větší jistotu.

Pojištění nemovitosti: ochrana Vašeho domova i rozpočtu

03/11/25 / Aktuality

Pojištění nemovitosti patří k základním pilířům finanční stability.

Nejde jen o „povinnost pro banku“, ale především o ochranu Vašeho domova, úspor a klidu, když se stane něco, co nemůžete ovlivnit – požár, vytopení, vichřice, krádež nebo jiná nečekaná událost.

Když se něco stane, správně nastavená pojistka zaplatí za Vás.

Špatně nastavená? Tam se často ukáže, že úspora na pojistném byla jen zdánlivá – a nakonec zbytečně drahá.

Proč mít pojištění nastavené správně

Nemovitost bývá nejhodnotnější majetek, který člověk vlastní.

Ať už jde o dům, byt nebo investiční nemovitost, pojistná částka by měla odpovídat reálné hodnotě nemovitosti a aktuálním cenám na trhu.

Ceny stavebních materiálů, práce i vybavení v posledních letech výrazně vzrostly.

Pokud tedy Vaše pojistná částka zůstala stejná jako před několika lety, hrozí podpojištění – pojišťovna Vám v případě škody vyplatí jen poměrnou část a zbytek doplatíte z vlastní kapsy.

Jak mít pojištění nastavené správně

1. Nastavte pojistné částky podle reálné hodnoty

Nepodceňujte odhady „od oka“. Ideální je vycházet z aktuální tržní nebo reprodukční hodnoty – tedy kolik by dnes stálo postavit stejnou nemovitost.

2. Nezapomeňte na pojištění domácnosti

Pojištění nemovitosti kryje stavbu – zdi, střechu, technické části.

Pro kompletní ochranu přidejte i pojištění domácnosti, které chrání vše uvnitř: nábytek, elektroniku i osobní věci.

3. Pravidelně smlouvu aktualizujte

Ceny i vybavení se mění. Stačí rekonstrukce, nový nábytek nebo spotřebiče – a je čas pojistku upravit.

Pravidelná revize zaručí, že vaše krytí odpovídá aktuální hodnotě majetku.

4. Zkontrolujte výluky a limity

Ne všechny škody jsou automaticky pojištěné.

Zvažte připojištění rizik, která se Vás reálně týkají – například povodeň, poškození větrem, přepětí nebo odpovědnost za škody.

Na co si dát pozor

Podpojištění – nejčastější problém. Pojišťovna vyplatí jen část škody.

Nízké limity plnění – zvlášť u elektroniky, vody nebo krádeží.

Zastaralé smlouvy – staré pojistky často neodpovídají dnešním cenám ani podmínkám.

Nejasné výluky – každá pojišťovna má vlastní seznam situací, které nekryje. Mějte jasno, co vaše pojistka opravdu pokrývá.

Co pro vás uděláme

Pomůžeme Vám nastavit pojištění tak, aby bylo praktické, přehledné a funkční v reálném životě.

Nejen kvůli bance, ale hlavně kvůli Vám.

🔹 Zkontrolujeme Vaši stávající pojistku – zda odpovídá hodnotě nemovitosti.

🔹 Doporučíme, co upravit, připojistit nebo zjednodušit.

🔹 Vybereme varianty s férovým plněním a přiměřenou cenou.

🔹 Postaráme se o kompletní servis – od srovnání nabídek až po sjednání smlouvy a pravidelnou kontrolu.

Hypotéka jako zbraň: ušetřete a získejte miliony navíc

03/11/25 / Aktuality

V posledních době se často potkávám se svými klienty, kterým po období rekordně levných hypoték z let 2020–2022 nyní končí první fixace. Často stojí před otázkou: splatit částečně hypotéku dřív, nebo raději peníze investovat?

Úroky kolem 2 % totiž vystřídají sazby 4–5%, což znamená vyšší měsíční splátky. Přesto se ukazuje, že i v této situaci nemusí být mimořádné splacení nejlepší volbou.

Ze své praxe víme, že touha „být bez dluhů“ je silná. Pro některé klienty je to psychologická úleva, když se zbaví závazku. Prostě dobře spí.

Ale hypotéka je specifická: patří mezi nejlevnější úvěry na trhu a při správném přístupu může být užitečným nástrojem pro růst majetku. Jak upozorňují investiční analytici, i při sazbách hypoték kolem 4–5 % se naopak dlouhodobě diverzifikované investiční portfolio dokáže zhodnocovat o 7–9 % ročně. A právě v tomto rozdílu je klíč.

Proč investovat místo předčasného splácení

1. Investice dlouhodobě poráží úrok z hypotéky

Zjednodušeně řečeno – když Vaše peníze vydělávají víc, než kolik platíte bance, vyhráváte. V praxi jsme to využili několikrát. Klienti, kteří místo mimořádných splátek pravidelně investovali, dosáhli po 15 letech vyššího čistého majetku.

Příklad:

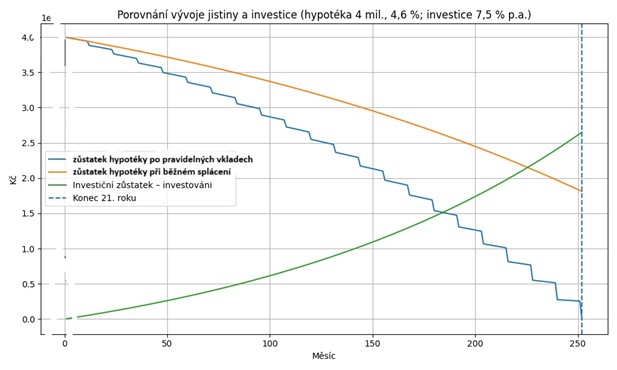

Při hypotéce 4 miliony Kč s úrokem 4,6 % p.a. na 30 let je splátka cca 20 506 Kč měsíčně. Na investici pak zbylo rodině 4 494 Kč měsíčně.

1. varianta: Hypotéku by spláceli mimořádně a úvěr umořili za 21 let, ale bez úspory navíc.

2. varianta: Investovali ušetřené peníze s 7,5 % p.a., což odpovídá dlouhodobému výnosu akciového portfolia. Taková rodina dokáže hypotéku splatit za 20 let, ale po 21 letech jí zbyde navíc přibližně 840 000 Kč.

Tento rozdíl v čase a výnosech potvrzuje, že investování místo předčasného splácení přináší dlouhodobě vyšší majetkový efekt.

2. Efekt složeného úročení

Když necháte peníze zainvestované delší dobu, přinášejí zisk i z předchozích výnosů. To je síla složeného úročení. Pravidelné investice v řádu tisíc korun měsíčně mohou vytvořit velký rozdíl, pokud jim dopřejete čas. Investiční pravidla říkají, že „čas je nejdůležitější veličinou v investování“. Například při investici 2 000 Kč měsíčně, na 20 let při 7,5 % p.a. máte na konci 1 107 461Kč.

3. Daňové výhody

Úroky z hypotéky lze odečíst od základu daně. Je potřeba připomenout, že např. při sazbě hypotéky 4 % a 15% daňové sazbě, vychází po odečtení daňové úspory, reálná sazba hypotéky na 3,4 %. Tímto se stát částečně podílí na financování Vašeho bydlení – a byla by škoda se této výhody vzdát. Předčasné splacení tak paradoxně znamená i vyšší daňový náklad, než kdybyste hypotéku dál standardně spláceli a využívali daňový odpočet.

4. Inflace hraje pro vás

Inflace snižuje reálnou hodnotu dluhu. Každým rokem splácíme „levnějšími korunami“. Pokud inflace činí 3 % a úrok hypotéky je 4 %, reálný náklad na úvěr je jen asi 1 %. Ekonomická pravidla i dlouhodobé inflační modely jasně ukazují na fakt, že právě inflace napomáhá dlužníkům k ochraně jejich majetku a hypotéka tak navíc s časem reálně „zlevňuje“.

5. Likvidita a jistota

Když velkou část naspořených peněz použijete na mimořádné umoření části hypotéky, sice dlužíte méně, ale zároveň přicházíte o rezervu. Doporučuji klientům likvidní finanční polštář a zbytek peněz investovat do portfolia, které lze v případě potřeby též použít. Tento model upřednostňuje většina odborníků, jak investičních, tak hypotečních.

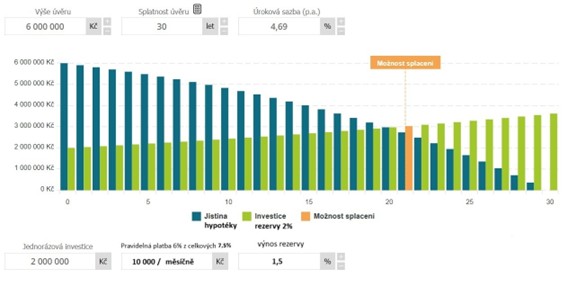

Příklad z naší praxe u konkrétního klienta

Původní hypotéku 6 milionů Kč se sazbou 4,69 % na 30 let chtěl klient splatit mimořádnou splátkou 2 miliony Kč na celkové 4 miliony a tím si také snížit plátku cca o 10 000 Kč měsíčně.

Raději jsme použili 2 miliony na investici místo splátky při průměrném dlouhodobém výnosu 7,5 % p.a. Výnos z investice 7,5 % jsme si rozdělili na dvě části: 6 % + 1,5 %.

6 % výnosu, tedy 120 000 Kč ročně (10 000 Kč měsíčně), jsme použili na snížení původní splátky, abychom měli finálně nižší splátku odpovídající splátce na 4 miliony dluhu.

1,5 % výnosu tvoří dlouhodobou rezervu. Výnos rezervy vygeneruje po 30 letech na účtu přibližně 3 126 160 Kč.

Z příkladu vyplývá, že při vkladu 2 miliony do hypotéky mimořádnou splátkou zůstávají peníze „zamknuté v nemovitosti“ a nerostou.

| scénař | popis | splátka | zůstatek po 30 letech |

| původní hypotéka | 6 mil , 4,69 % , 30 let | 31 100 Kč | 0 Kč |

| mimořádná splátka 2 mil. | 4 mil , 4,69 % , 30 let | 20 700 Kč | 0 Kč |

| investice 2 mil. s dlouhodobě udržitelným výnosem 7,5 % p.a. | 6 mil , 4,69 % , 30 let Z výnosu investice použito 10 000 Kč měsíčně (6 % p.a.) na splátku hypotéky, zbytek spoříme dále 1,5 %. | 31 100 Kč – 10 000 Kč = reálně platím 21 100 Kč | 3 126 160 Kč |

U obou variant má klient na rodinný rozpočet podobnou částku, avšak investiční varianta zanechává peníze likvidní a v růstovém majetku, takže po 30 letech, může být celkové bohatství o miliony korun vyšší.

Závěr: Nechte hypotéku pracovat pro vás

Zbavit se dluhu zní lákavě, ale z ekonomického hlediska není vždy nejrozumnější cestou. Hypotéka se svým nízkým úrokem je silným nástrojem pro efektivní správu financí – pokud ji doplníme o dlouhodobé investování místo jejího mimořádného umořování.

Jak často říkám klientům: „Cílem není být bez dluhu, ale mít svobodu díky majetku, který roste rychleji než Váš úvěr.“

Rádi se s Vámi potkáme a najdeme pro Vás osobní řešení, které dokáže zhodnotit Vaše peníze.

Tři cesty k důchodu: Jak mít stejný příjem, ale o dva miliony víc na účtu

03/11/25 / Aktuality

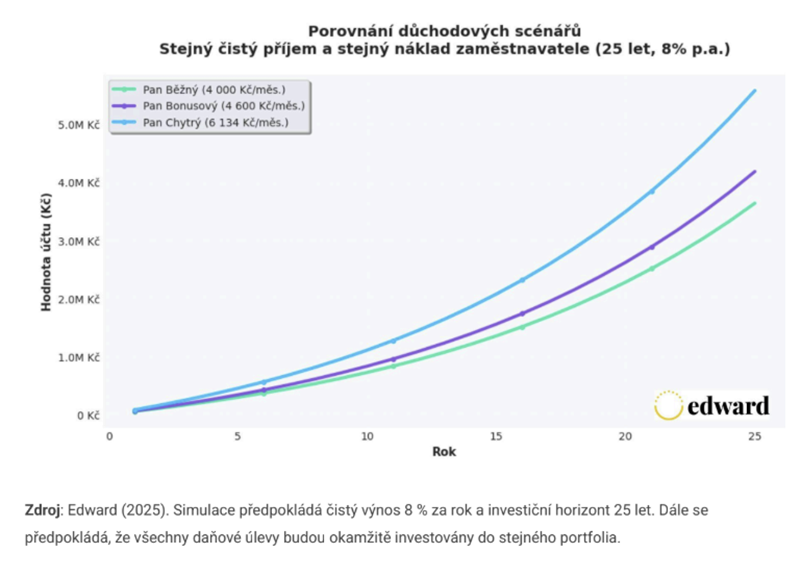

Spoření na důchod je jeden z nejdůležitějších finančních cílů, který máme. Rozhoduje o tom, jak pohodlně budeme žít ve chvíli, kdy už nebudeme pracovat. Ale jak se ukazuje – nezáleží jen na tom, kolik si odkládáme, ale hlavně jak to děláme. Ukážeme si tři různé přístupy, které při stejném příjmu a stejných nákladech zaměstnavatele vedou k naprosto odlišným výsledkům.

Tři investoři, stejný start – úplně jiný cíl

V našem modelovém příkladu mají všichni tři investoři 42 let, 25 let do důchodu a stejnou hrubou mzdu 60 000 Kč. Každý se rozhodne spořit 4 000 Kč měsíčně. Rozdíl je jen v tom, jakým způsobem to udělají.

1️⃣ Pan Běžný – klasická cesta bez výhod

Pan Běžný si poctivě odkládá 4 000 Kč ze své čisté mzdy. Na první pohled jednoduché a férové řešení – ale bez využití daňových výhod ani příspěvků zaměstnavatele. Jeho čistý příjem po investici činí 42 610 Kč a žádný další bonus nezískává.

2️⃣ Pan Bonusový – využívá daňové výhody DIPu

Pan Bonusový využívá Dlouhodobý investiční produkt (DIP). Vkládá 4 000 Kč měsíčně, čímž si snižuje daňový základ a získává ročně bonus až 7 200 Kč. Tento bonus reinvestuje, takže měsíčně investuje efektivně 4 600 Kč – aniž by mu zbylo méně peněz na běžné výdaje.

3️⃣ Pan Chytrý – využívá všechny možnosti naplno

Pan Chytrý jde ještě dál. Dohodne se se zaměstnavatelem na tzv. salary-sacrifice modelu: část své mzdy (4 166 Kč) nechá posílat jako příspěvek do DIPu bez odvodů. Zbytek daňových úspor také investuje. Celkem tak měsíčně spoří 6 134 Kč – o 2 134 Kč více než pan Běžný, aniž by firmu nebo sebe to stálo víc.

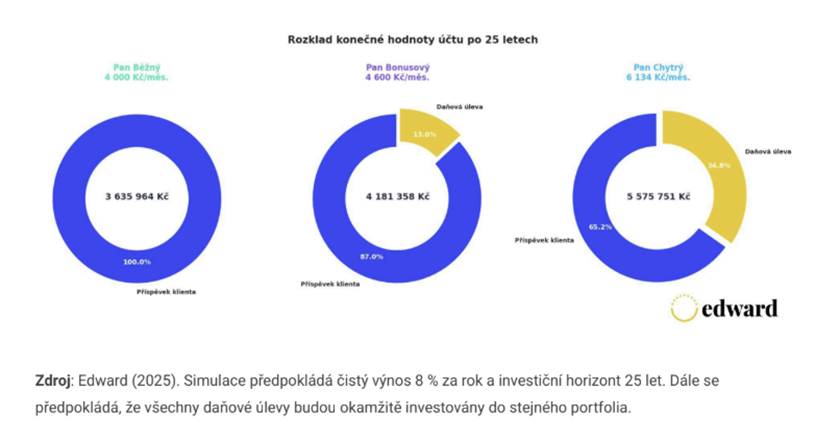

Výsledek po 25 letech

● Pan Běžný: 3,64 milionu Kč

● Pan Bonusový: 4,18 milionu Kč

● Pan Chytrý: 5,58 milionu Kč

Rozdíl mezi panem Běžným a Chytrým činí téměř 2 miliony korun – a to při stejném čistém příjmu i nákladech firmy.

Proč vzniká tak velký rozdíl?

Kombinace tří efektů vytváří finanční náskok:

1. Reinvestovaný daňový bonus – stát vrací až 7 200 Kč ročně, které se dále zhodnocují.

2. Příspěvek zaměstnavatele bez odvodů – více peněz směřuje přímo do investice.

3. Salary-sacrifice – úspora na odvodech se mění v další investici.

Tento efekt vytváří spirálu růstu, která v čase exponenciálně zvyšuje hodnotu portfolia.

Jak strategii zavést v praxi

✅ Pokud spoříte sami: využijte DIP až do limitu 48 000 Kč ročně a vždy reinvestujte daňový bonus.

✅ Pokud máte možnost dohody se zaměstnavatelem: zvažte salary-sacrifice model – je nejefektivnější z hlediska odvodů.

✅ Ať zvolíte jakoukoli cestu: všechny bonusy investujte zpět. Složené úročení z nich během let udělá obrovský rozdíl.

DIP + Edward = silná dvojice pro váš důchod

Dlouhodobý investiční produkt (DIP) pomáhá efektivně naspořit, zatímco Edward zajistí, aby se naspořené prostředky proměnily v pravidelnou rentu. Díky chytrému mechanismu rozkládání rizik (tzv. kyblíková metoda) dokáže Edward zajistit stabilní příjem v důchodu, i když se trhy mění.

➡️ Spojte daňové výhody DIPu s investiční strategií Edwarda – a zajistěte si pohodlný důchod bez zbytečných ztrát.

Zdroj: Edward (2025). „Tři cesty k důchodu.“ www.edwardinvest.cz

Výkup a prodej nemovitostí

06/08/25 / Aktuality

Nemovitosti nám během života často přinášejí různá dilemata: rozrůstající se rodina potřebuje větší prostor, nebo naopak toužíte snížit měsíční náklady a přestěhovat se do útulného bytu či menšího domu. Často také dojde k situaci, kdy zdědíte dům nebo byt.

Různé životní etapy vyžadují různá řešení – někdy je vhodné zvolit jednodušší cestu prodeje nemovitosti a následně investovat získané prostředky do vhodných fondů, které mohou přinášet podobné zhodnocení jako pronájem. Jindy je výhodnější své nemovitostní portfolio rozšířit a poradit se, jak nejlépe využít vaši současnou situaci.

Ať už jsou vaše důvody ohledně nemovitostí jakékoli Ščerba Reality je tu pro Vás s řešením na klíč.

Pokračovat ve čtení >Opravte svůj dům chytře: Získejte dotaci i výhodný úvěr na jednom místě!

06/08/25 / Aktuality

Vlastníte starší dům, který vyžaduje rekonstrukci a zároveň Vás trápí vysoké náklady na energie? Pak právě pro Vás máme výhodné řešení – státní dotace v kombinaci se zvýhodněným úvěrem pro celkovou renovaci Vašeho domova.

Pokračovat ve čtení >Objevte nový dlouhodobý investiční produkt (DIP)

28/10/24 / Články

Možná jste už slyšeli o tomto produktu, pokud ne, tak vám v následujícím článku zkusíme vysvětlit veškeré informace.

Pokračovat ve čtení >Finanční plán: Základní kámen vaší finanční budoucnosti!

25/10/24 / Články

Finanční plán je omílaný název, heslo ve finančním poradenství, ale víte, co to je finanční plán a k čemu slouží?

Pokračovat ve čtení >